みんなのクレジット最終局面 さて返ってくる金額は、、、 [ソーシャルレンディング(みんクレ)]

旧ブルーウォールジャパンと調停を続けていたみんなのクレジット、しかし破談となり、結局東京地方裁判所への提起となりました。

本日2月23日、みんなのクレジットから重要なお知らせが届きました。

以下引用です↓↓ 結論1億円弱で債権回収会社へ売り渡し、投資家には按分して分配するとのことでした。未償還分の何%程度が戻るのか分かりません。未償還分が30億円程度とすると3%程度でしょうか、、、また振り込まれ次第皆さまにシェアしたいと思います。痛々しい勉強になりました。。。。。

スポンサード リンク

平素は格別のご高配を賜り、深く御礼を申し上げます。この度は、株式会社テイクオーバーホールディングス(旧株式会社ブルーウォールジャパン)、株式会社ブルーアート及び株式会社らくらくプラス(以下、併せて「貸付先」といいます。)の債務不履行に伴い、投資家の皆様には日々ご心配とご迷惑をお掛けしております事、心より深くお詫び申し上げます。

弊社代表取締役として、弊社が一昨年より募集を開始し、今日現在、未償還となっております貸付先向け全ファンドに関する貸付債権の回収の判断につきまして、ご説明ならびにご報告をさせて頂きます。

弊社は、従前より投資家の皆様に幾度かの機会を通じてご説明をさせて頂きました通り、弊社は平成29年3月30日に金融庁より行政処分を拝受いたしました(行政処分の詳細につきましては、金融庁HPをご参照下さい。)。白石前代表が弊社の代表であった当時の行政処分に対しまして、原因の究明および再発防止に努めるべく業務の改善ならびに内部管理態勢の再構築に着手致しました。具体的には、弊社代表取締役の交代、貸付先との資本関係の解消、影響力の排除、白石前代表からの経営の独立を図る一方、貸付先に対しては資金管理契約を締結し弊社から役員を派遣する事で、貸付先におけるモニタリング強化に努めてまいりました。

しかしながら、同年7月27日、株式会社テイクオーバーホールディングス(旧株式会社ブルーウォールジャパン)の銀行口座に対する仮差押えを発端として、貸付先に対する信用不安が広がり、また、予定していた不動産売買による返済と貸付先が実施予定であった増資は完全に頓挫した結果、同月の貸付金の返済が滞り、ファンド資金の償還がなされませんでした。

これらのことから、弊社は貸付先との金銭消費貸借契約書に則り、貸付先に対し期限の利益の喪失を通達し、貸付金全額の一括弁済を求めたところ、貸付先からは、実行可能な分割弁済を求める趣旨の調停による事態の解決を図りたいとの申し出がありました。弊社は代理人弁護士を立て同年9月に裁判所調停員立会いの下で、第一回目の調停の席に着きました。その後も、弊社側では貸付先から提出された弁済計画を精査し、貸付金全額の回収を図るべく10月に第2回、11月に第3回目の調停を通じて最後まで全額回収を目的とした和解交渉を行ってまいりました。しかしながら、最終的に貸付先から提出された6年間に及ぶ弁済計画は、5年目6年目に大部分の返済を行う非均等型弁済である事、計画の実現性における根拠と裏付けが乏しい事、追加担保の差入れ等による保全強化も図れない事に加え、貸付先の財務状況や営業活動にも回復の兆しが見られないなどのことから、たとえ、和解に応じた場合においても、再度、返済が滞ることからの回収不能となるリスクは非常に高く、更なる事態の悪化を招く恐れがあるとの判断に至りました。このため、弊社は和解交渉を打ち切り、貸付先および保証人に対して貸付金返還請求訴訟を東京地方裁判所に提起致しました。

他方で、今後の裁判による債権回収の見込みにつきましては、貸付先の資産の中で早期に換金可能な担保物や資産は既に換金済みである事や貸付先の営業活動が低迷していることなどから追加の債権回収は極めて困難であると判断しております。連帯保証人につきましても、第三者の調査機関を利用した資産調査を実施いたしましたが、同様に、債権回収は極めて困難であると判断しております。

この結果、弊社として苦渋の決断ではございましたが、今後、裁判手続(執行手続を含む)を実行・維持していくための費用等を勘案したうえで、透明性の高い入札方式による第三者の債権回収会社への債権譲渡が現時点での回収額の最大化を図る有効な手段であると判断いたし、年明けより5社の債権回収会社を譲渡先候補として交渉を開始いたしました。その後、最終的に2社がデューデリジェンスを実施、入札方式により入札のご意向表明を頂きました。結果は以下の通りです。

A社 ¥96,600,000 -

B社 ¥86,500,000-

この結果を受け、弊社は直ちに臨時取締役会を招集し、入札方式にてご提示を頂きました債権譲渡価格の最高値の債権回収会社様が落札し、債権譲渡する決議をいたしました事をご報告申し上げます。

最後に、昨年の7月以降の貸付先向けファンド償還にかかるお問合せをはじめ、多くの投資家様より、ご意見やお問合せを頂きました。弊社と致しましては、過去の反省から投資家の皆様へのご回答には、公平性に配慮した誤解の無いように細心の注意を払う事が最重要であると認識しており、このためメールにてご回答させて頂いております。順次ご対応をさせて頂いておりますが、すべてのご質問に対するご回答に添えない場合や長らくお時間を要しております事、心よりお詫び申し上げます。

なお、ご質問につきましては、個別のご訪問によるご対応は致しておりません。誠に恐れ入りますが、引き続き専用メールによるご対応とさせて頂きます事、ご理解とご容赦の程お願い申し上げます

株式会社みんなのクレジット

代表取締役 阿藤 豊

本日2月23日、みんなのクレジットから重要なお知らせが届きました。

以下引用です↓↓ 結論1億円弱で債権回収会社へ売り渡し、投資家には按分して分配するとのことでした。未償還分の何%程度が戻るのか分かりません。未償還分が30億円程度とすると3%程度でしょうか、、、また振り込まれ次第皆さまにシェアしたいと思います。痛々しい勉強になりました。。。。。

スポンサード リンク

平素は格別のご高配を賜り、深く御礼を申し上げます。この度は、株式会社テイクオーバーホールディングス(旧株式会社ブルーウォールジャパン)、株式会社ブルーアート及び株式会社らくらくプラス(以下、併せて「貸付先」といいます。)の債務不履行に伴い、投資家の皆様には日々ご心配とご迷惑をお掛けしております事、心より深くお詫び申し上げます。

弊社代表取締役として、弊社が一昨年より募集を開始し、今日現在、未償還となっております貸付先向け全ファンドに関する貸付債権の回収の判断につきまして、ご説明ならびにご報告をさせて頂きます。

弊社は、従前より投資家の皆様に幾度かの機会を通じてご説明をさせて頂きました通り、弊社は平成29年3月30日に金融庁より行政処分を拝受いたしました(行政処分の詳細につきましては、金融庁HPをご参照下さい。)。白石前代表が弊社の代表であった当時の行政処分に対しまして、原因の究明および再発防止に努めるべく業務の改善ならびに内部管理態勢の再構築に着手致しました。具体的には、弊社代表取締役の交代、貸付先との資本関係の解消、影響力の排除、白石前代表からの経営の独立を図る一方、貸付先に対しては資金管理契約を締結し弊社から役員を派遣する事で、貸付先におけるモニタリング強化に努めてまいりました。

しかしながら、同年7月27日、株式会社テイクオーバーホールディングス(旧株式会社ブルーウォールジャパン)の銀行口座に対する仮差押えを発端として、貸付先に対する信用不安が広がり、また、予定していた不動産売買による返済と貸付先が実施予定であった増資は完全に頓挫した結果、同月の貸付金の返済が滞り、ファンド資金の償還がなされませんでした。

これらのことから、弊社は貸付先との金銭消費貸借契約書に則り、貸付先に対し期限の利益の喪失を通達し、貸付金全額の一括弁済を求めたところ、貸付先からは、実行可能な分割弁済を求める趣旨の調停による事態の解決を図りたいとの申し出がありました。弊社は代理人弁護士を立て同年9月に裁判所調停員立会いの下で、第一回目の調停の席に着きました。その後も、弊社側では貸付先から提出された弁済計画を精査し、貸付金全額の回収を図るべく10月に第2回、11月に第3回目の調停を通じて最後まで全額回収を目的とした和解交渉を行ってまいりました。しかしながら、最終的に貸付先から提出された6年間に及ぶ弁済計画は、5年目6年目に大部分の返済を行う非均等型弁済である事、計画の実現性における根拠と裏付けが乏しい事、追加担保の差入れ等による保全強化も図れない事に加え、貸付先の財務状況や営業活動にも回復の兆しが見られないなどのことから、たとえ、和解に応じた場合においても、再度、返済が滞ることからの回収不能となるリスクは非常に高く、更なる事態の悪化を招く恐れがあるとの判断に至りました。このため、弊社は和解交渉を打ち切り、貸付先および保証人に対して貸付金返還請求訴訟を東京地方裁判所に提起致しました。

他方で、今後の裁判による債権回収の見込みにつきましては、貸付先の資産の中で早期に換金可能な担保物や資産は既に換金済みである事や貸付先の営業活動が低迷していることなどから追加の債権回収は極めて困難であると判断しております。連帯保証人につきましても、第三者の調査機関を利用した資産調査を実施いたしましたが、同様に、債権回収は極めて困難であると判断しております。

この結果、弊社として苦渋の決断ではございましたが、今後、裁判手続(執行手続を含む)を実行・維持していくための費用等を勘案したうえで、透明性の高い入札方式による第三者の債権回収会社への債権譲渡が現時点での回収額の最大化を図る有効な手段であると判断いたし、年明けより5社の債権回収会社を譲渡先候補として交渉を開始いたしました。その後、最終的に2社がデューデリジェンスを実施、入札方式により入札のご意向表明を頂きました。結果は以下の通りです。

A社 ¥96,600,000 -

B社 ¥86,500,000-

この結果を受け、弊社は直ちに臨時取締役会を招集し、入札方式にてご提示を頂きました債権譲渡価格の最高値の債権回収会社様が落札し、債権譲渡する決議をいたしました事をご報告申し上げます。

最後に、昨年の7月以降の貸付先向けファンド償還にかかるお問合せをはじめ、多くの投資家様より、ご意見やお問合せを頂きました。弊社と致しましては、過去の反省から投資家の皆様へのご回答には、公平性に配慮した誤解の無いように細心の注意を払う事が最重要であると認識しており、このためメールにてご回答させて頂いております。順次ご対応をさせて頂いておりますが、すべてのご質問に対するご回答に添えない場合や長らくお時間を要しております事、心よりお詫び申し上げます。

なお、ご質問につきましては、個別のご訪問によるご対応は致しておりません。誠に恐れ入りますが、引き続き専用メールによるご対応とさせて頂きます事、ご理解とご容赦の程お願い申し上げます

株式会社みんなのクレジット

代表取締役 阿藤 豊

みんなのクレジット狂騒曲_結局いくら儲かっていくら損しそうなのか?(2017年末版) [ソーシャルレンディング(みんクレ)]

業務停止命令に加えてYahoo!のトップニュースにも掲載されるほど混迷を極めているみんなのクレジット。

貸付先であるブルーウォールジャパンとの調停は成立せず、今後は更なる法廷闘争の運びとなりました。

事の顛末の詳細は他のブログやニュースに譲るとして、ここでは、結局のところみんなのクレジットでいくら儲かって、損しそうなのか?ということを考察したいと思います。

2017年7月末時点でも同様の考察を行いました。

今回は2017年末時点における収入と損失(見込み)について記載していきます。

■収入

みんなのクレジットからの収入は2016年~発生しています。

2016年

配当による収入は、29,152円(税引前)でした。

キャンペーンによる収入は、144,500円でした。

合計すると173,652円となります。

振り返ってみてもキャンペーンによる収入が非常に大きいことに改めて気付きます。

2017年(1月~12月)

配当による収入は、74,273円(税引前)でした。

キャンペーンによる収入は、47,000円でした。

2017年の合計は、121,273円です。

2016年と2017年の総合計で、294,925円です。

※なお、ソーシャルレンディングにおいては、いったん源泉徴収税が差し引かれますが、確定申告をすることでほぼ全額取り返すことが可能です。

本記事では、より実態に即した計算とするため、税引前金額を収入の金額としています。

確定申告関連はコチラの記事をご覧ください。

■損失(見込み)

2017年12月末時点で、みんなのクレジットへの投資残額は848,721円です。

ただ、損失側の計算は少し難しいです。というのも返済不能が決定したわけではありません。さらに返済不能になったとしても、保全率があるため、元本の一部は返還される可能性があります。

■損益(見込み)

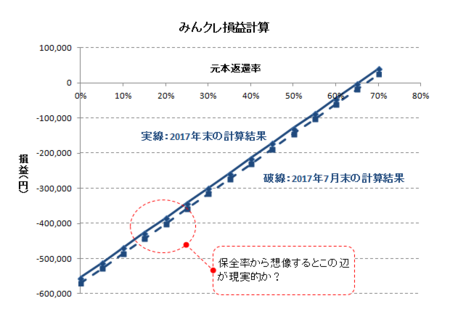

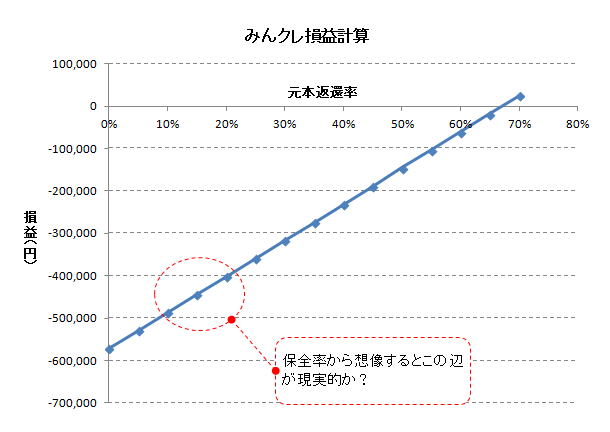

そこで、以下のグラフにて損益を試算してみました。

横軸に元本の返還率をとります。返還率とは、投資残額の内、返還される率を示します。例えば返還率0%だと、投資残高約85万円全額が返済されないということを示します。10%だと、投資残高約85万円の内、10%が返還されます。すなわち、約76万5千円の損失です。

縦軸には損益をとります。損益=収入-損失で計算しています。

例えば、返還率10%の場合、

損益=294,925円-763,849円=▲468,924円となります。

スポンサード リンク

実線が2017年末時点での計算結果で、破線が2017年7月末時点での計算結果です。

ほとんど重なっていますが、金額にすると、17,000円程度改善しています。これは、8月~12月の間、配当が支払われたためです。ただ元本の償還がほとんど無かったため、大幅な改善とはなりませんでした。

2017年12月末時点の私の状況ですと、元本返還率が65%を超過しないとトータルで損失が発生することになります。

実質20%弱の保全率ですから、損益の現実的なラインは赤丸で囲ったあたりになりそうです。トータル40万円前後の損失でしょうか。

投資は自己責任とはいえ、痛い損失ですね。

今後元本が償還されれば状況も変わってきます。

引き続き、状況を注視していきたいと思います。

この記事が参考になりましたら、応援して頂けると嬉しいです。

よろしくお願いします。

にほんブログ村

貸付先であるブルーウォールジャパンとの調停は成立せず、今後は更なる法廷闘争の運びとなりました。

事の顛末の詳細は他のブログやニュースに譲るとして、ここでは、結局のところみんなのクレジットでいくら儲かって、損しそうなのか?ということを考察したいと思います。

2017年7月末時点でも同様の考察を行いました。

今回は2017年末時点における収入と損失(見込み)について記載していきます。

■収入

みんなのクレジットからの収入は2016年~発生しています。

2016年

配当による収入は、29,152円(税引前)でした。

キャンペーンによる収入は、144,500円でした。

合計すると173,652円となります。

振り返ってみてもキャンペーンによる収入が非常に大きいことに改めて気付きます。

2017年(1月~12月)

配当による収入は、74,273円(税引前)でした。

キャンペーンによる収入は、47,000円でした。

2017年の合計は、121,273円です。

2016年と2017年の総合計で、294,925円です。

※なお、ソーシャルレンディングにおいては、いったん源泉徴収税が差し引かれますが、確定申告をすることでほぼ全額取り返すことが可能です。

本記事では、より実態に即した計算とするため、税引前金額を収入の金額としています。

確定申告関連はコチラの記事をご覧ください。

■損失(見込み)

2017年12月末時点で、みんなのクレジットへの投資残額は848,721円です。

ただ、損失側の計算は少し難しいです。というのも返済不能が決定したわけではありません。さらに返済不能になったとしても、保全率があるため、元本の一部は返還される可能性があります。

■損益(見込み)

そこで、以下のグラフにて損益を試算してみました。

横軸に元本の返還率をとります。返還率とは、投資残額の内、返還される率を示します。例えば返還率0%だと、投資残高約85万円全額が返済されないということを示します。10%だと、投資残高約85万円の内、10%が返還されます。すなわち、約76万5千円の損失です。

縦軸には損益をとります。損益=収入-損失で計算しています。

例えば、返還率10%の場合、

損益=294,925円-763,849円=▲468,924円となります。

スポンサード リンク

実線が2017年末時点での計算結果で、破線が2017年7月末時点での計算結果です。

ほとんど重なっていますが、金額にすると、17,000円程度改善しています。これは、8月~12月の間、配当が支払われたためです。ただ元本の償還がほとんど無かったため、大幅な改善とはなりませんでした。

2017年12月末時点の私の状況ですと、元本返還率が65%を超過しないとトータルで損失が発生することになります。

実質20%弱の保全率ですから、損益の現実的なラインは赤丸で囲ったあたりになりそうです。トータル40万円前後の損失でしょうか。

投資は自己責任とはいえ、痛い損失ですね。

今後元本が償還されれば状況も変わってきます。

引き続き、状況を注視していきたいと思います。

この記事が参考になりましたら、応援して頂けると嬉しいです。

よろしくお願いします。

にほんブログ村

みんクレ_11月8日の調停内容予想と10月の分配結果 [ソーシャルレンディング(みんクレ)]

各種ブログで取り上げられている通り、返済&償還遅延が発生しているみんなのクレジット。融資先との調停第2回は11月8日に行われます。

知人がみんなのクレジットにヒアリングしたところ、既に調停内容は粗方決定しているらしく、後は11月8日の調印を待つばかりとのことです。

主なヒアリング内容は以下の通りです(正確な内容はみんなのクレジットからの発表をお待ち下さい。参考程度にご覧下さい)

・第1回目の調停において融資先から提示されて返済計画は想定よりも長期間であった。第2回の調停では幾分か短縮した計画で調印予定

・返済遅延している分の遅延金利等の扱いも第2回の調停内容に含まれる予定

・調停後、みんなのクレジットから投資家(投資している方)に返済計画がemailで連絡される予定

これがほんとだとしたら、ようやく返済計画が示されるようです。

11月8日の調印がうまくいくことを祈りましょう。

スポンサード リンク

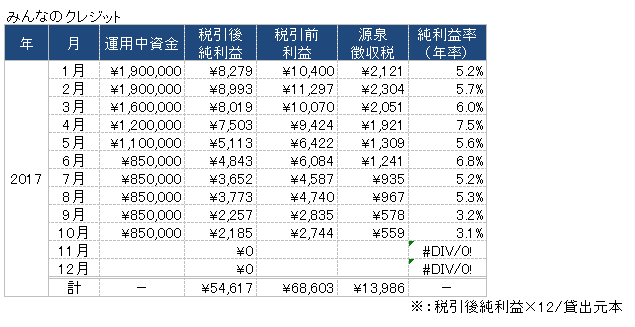

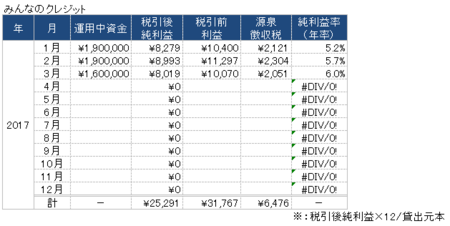

2017年10月、みんなのクレジットの投資結果を報告します。

10月の償還は実質運用中の50万円分からの税引前利益が2,744円、源泉徴収税として559円引かれて、税引後純利益は2,185円でした。

実質運用中50万円+償還遅延分35万円の計85万円をもとに計算すると、純利益率は3.1%(年率換算)でした。

もしソーシャルレンディングにご興味がありましたら、始めてみて下さい。

この記事が参考になりましたら、応援して頂けると嬉しいです。

よろしくお願いします。

にほんブログ村

知人がみんなのクレジットにヒアリングしたところ、既に調停内容は粗方決定しているらしく、後は11月8日の調印を待つばかりとのことです。

主なヒアリング内容は以下の通りです(正確な内容はみんなのクレジットからの発表をお待ち下さい。参考程度にご覧下さい)

・第1回目の調停において融資先から提示されて返済計画は想定よりも長期間であった。第2回の調停では幾分か短縮した計画で調印予定

・返済遅延している分の遅延金利等の扱いも第2回の調停内容に含まれる予定

・調停後、みんなのクレジットから投資家(投資している方)に返済計画がemailで連絡される予定

これがほんとだとしたら、ようやく返済計画が示されるようです。

11月8日の調印がうまくいくことを祈りましょう。

スポンサード リンク

2017年10月、みんなのクレジットの投資結果を報告します。

10月の償還は実質運用中の50万円分からの税引前利益が2,744円、源泉徴収税として559円引かれて、税引後純利益は2,185円でした。

実質運用中50万円+償還遅延分35万円の計85万円をもとに計算すると、純利益率は3.1%(年率換算)でした。

もしソーシャルレンディングにご興味がありましたら、始めてみて下さい。

この記事が参考になりましたら、応援して頂けると嬉しいです。

よろしくお願いします。

にほんブログ村

2017年8月の分配結果(みんクレ9月末分はどうなった?) [ソーシャルレンディング(みんクレ)]

2017年9月、みんなのクレジットの投資結果を報告します。

各種ブログで取り上げられている通り、返済&償還遅延が発生しているみんなのクレジット。9月28日は償還日です。

私が投資している3本の内、1本の本来の返済予定日は8月でした。

ただ、元本返済が滞っている状況です。

借り手との調停もまとまらなかった様子で、どんなに早くても11月頃になりそうです。

9月28日は残り2本の分配金が入金されました。

元本返済が滞っているファンドの遅延金利等はありませんでした。

分配金が入金されただけでもよしとした方がいいのかもしれません。

スポンサード リンク

この記事が参考になりましたら、応援して頂けると嬉しいです。

よろしくお願いします。

にほんブログ村

各種ブログで取り上げられている通り、返済&償還遅延が発生しているみんなのクレジット。9月28日は償還日です。

私が投資している3本の内、1本の本来の返済予定日は8月でした。

ただ、元本返済が滞っている状況です。

借り手との調停もまとまらなかった様子で、どんなに早くても11月頃になりそうです。

9月28日は残り2本の分配金が入金されました。

元本返済が滞っているファンドの遅延金利等はありませんでした。

分配金が入金されただけでもよしとした方がいいのかもしれません。

スポンサード リンク

この記事が参考になりましたら、応援して頂けると嬉しいです。

よろしくお願いします。

にほんブログ村

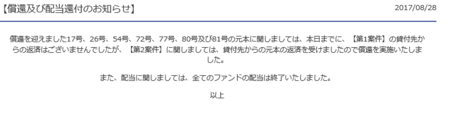

みんクレ_2017年8月の分配結果_分配金はどうなった?? [ソーシャルレンディング(みんクレ)]

2017年8月、みんなのクレジットの投資結果を報告します。

各種ブログで取り上げられている通り、返済&償還遅延が発生しているみんなのクレジット。8月28日は償還日です。

私が投資している3本に関しては、"分配は予定通り、ただし、元本返済は未だ"という結果でした。

81号案件は8月28日が元本返済日でしたが、元本の返済はなく、分配金だけが入金されました。

みんなのクレジットのHPにも以下のようなお知らせがあります。

スポンサード リンク

また、別途みんなのクレジットからメールを頂きました。

"分割返済を軸とした調停の成立を求める旨の、、、"、そして"調停は9月20日に決定"ということで、長期戦を覚悟した方がよさそうです。

何回に分割されて返済されるのか?そもそも返済されるのか?償還日を過ぎたファンドについては遅延金利を受け取れるのか?と疑問はつきませんが、一投資家にできることと言えば、結局は静観するのみと思っております。

この記事が参考になりましたら、応援して頂けると嬉しいです。

よろしくお願いします。

にほんブログ村

各種ブログで取り上げられている通り、返済&償還遅延が発生しているみんなのクレジット。8月28日は償還日です。

私が投資している3本に関しては、"分配は予定通り、ただし、元本返済は未だ"という結果でした。

81号案件は8月28日が元本返済日でしたが、元本の返済はなく、分配金だけが入金されました。

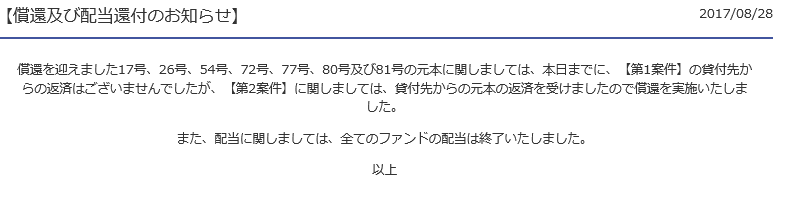

みんなのクレジットのHPにも以下のようなお知らせがあります。

スポンサード リンク

また、別途みんなのクレジットからメールを頂きました。

"分割返済を軸とした調停の成立を求める旨の、、、"、そして"調停は9月20日に決定"ということで、長期戦を覚悟した方がよさそうです。

何回に分割されて返済されるのか?そもそも返済されるのか?償還日を過ぎたファンドについては遅延金利を受け取れるのか?と疑問はつきませんが、一投資家にできることと言えば、結局は静観するのみと思っております。

この記事が参考になりましたら、応援して頂けると嬉しいです。

よろしくお願いします。

にほんブログ村

みんなのクレジット狂想曲_結局いくら儲かっていくら損しそうなのか? [ソーシャルレンディング(みんクレ)]

業務停止命令に加えてYahoo!のトップニュースにも掲載されるほど混迷を極めているみんなのクレジット。

事の顛末の詳細は他のブログやニュースに譲るとして、ここでは、結局のところみんなのクレジットでいくら儲かって、損しそうなのか?ということを考察したいと思います。以下、2017年7月末時点における収入と損失(見込み)それぞれについて記載していきます。

■収入

みんなのクレジットからの収入は2016年~発生しています。

2016年

配当による収入は、29,152円(税引前)でした。

キャンペーンによる収入は、144,500円でした。

合計すると173,652円となります。

振り返ってみてもキャンペーンによる収入が非常に大きいことに改めて気付きます。

2017年(1月~7月)

配当による収入は、58,284円(税引前)でした。

キャンペーンによる収入は、47,000円でした。

2017年の合計は、105,284円です。

2016年と2017年の総合計で、278,936円です。

※なお、ソーシャルレンディングにおいては、いったん源泉徴収税が差し引かれますが、確定申告をすることでほぼ全額取り返すことが可能です。

そのため、税引前金額を収入の金額としています。

確定申告関連はコチラの記事をご覧ください。

■損失(見込み)

7月末時点で、みんなのクレジットへの投資残額は合計85万円です。

ただ、損失側の計算は少し難しいです。というのも返済不能が決定したわけではありません。さらに返済不能になったとしても、保全率があるため、元本の一部は返還される可能性があります。

スポンサード リンク

■損益(見込み)

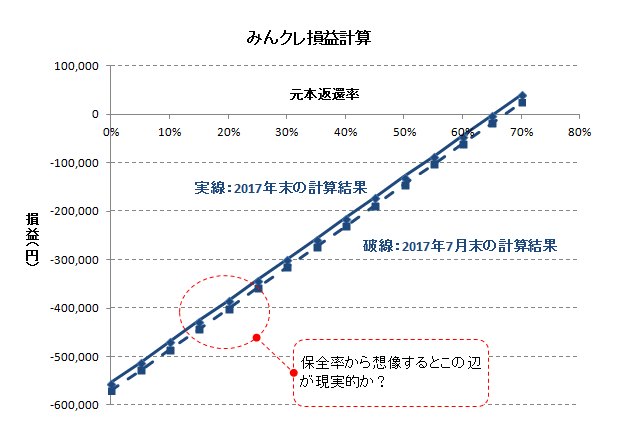

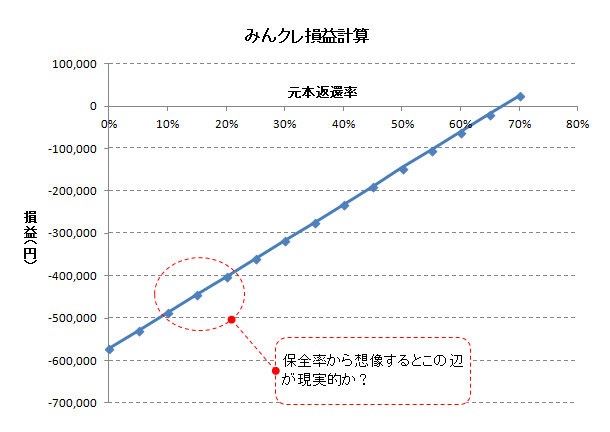

そこで、以下のグラフにて損益を試算してみました。

横軸に元本の返還率をとります。返還率とは、投資残額の内、返還される率を示します。例えば返還率0%だと、投資残高85万円全額が返済されないということを示します。10%だと、投資残高85万円の内、10%が返還されます。すなわち、76万5千円の損失です。

縦軸には損益をとります。損益=収入-損失で計算しています。

例えば、返還率10%の場合、

損益=278,936円-765,000円=▲486,064円となります。

7月末時点の私の状況ですと、元本返還率が65%を超過しないとトータルで損失が発生することになります。

実質20%弱の保全率ですから、損益の現実的なラインは赤丸で囲ったあたりになりそうです。トータル40万円~50万円の損失でしょうか。

投資は自己責任とはいえ、痛い損失ですね。

今後元本が償還されれば状況も変わってきます。

状況を注視していきたいと思います。

もしソーシャルレンディングにご興味がありましたら、始めてみて下さい。

投資は自己責任でお願いしますね。

この記事が参考になりましたら、応援して頂けると嬉しいです。

よろしくお願いします。

にほんブログ村

事の顛末の詳細は他のブログやニュースに譲るとして、ここでは、結局のところみんなのクレジットでいくら儲かって、損しそうなのか?ということを考察したいと思います。以下、2017年7月末時点における収入と損失(見込み)それぞれについて記載していきます。

■収入

みんなのクレジットからの収入は2016年~発生しています。

2016年

配当による収入は、29,152円(税引前)でした。

キャンペーンによる収入は、144,500円でした。

合計すると173,652円となります。

振り返ってみてもキャンペーンによる収入が非常に大きいことに改めて気付きます。

2017年(1月~7月)

配当による収入は、58,284円(税引前)でした。

キャンペーンによる収入は、47,000円でした。

2017年の合計は、105,284円です。

2016年と2017年の総合計で、278,936円です。

※なお、ソーシャルレンディングにおいては、いったん源泉徴収税が差し引かれますが、確定申告をすることでほぼ全額取り返すことが可能です。

そのため、税引前金額を収入の金額としています。

確定申告関連はコチラの記事をご覧ください。

■損失(見込み)

7月末時点で、みんなのクレジットへの投資残額は合計85万円です。

ただ、損失側の計算は少し難しいです。というのも返済不能が決定したわけではありません。さらに返済不能になったとしても、保全率があるため、元本の一部は返還される可能性があります。

スポンサード リンク

■損益(見込み)

そこで、以下のグラフにて損益を試算してみました。

横軸に元本の返還率をとります。返還率とは、投資残額の内、返還される率を示します。例えば返還率0%だと、投資残高85万円全額が返済されないということを示します。10%だと、投資残高85万円の内、10%が返還されます。すなわち、76万5千円の損失です。

縦軸には損益をとります。損益=収入-損失で計算しています。

例えば、返還率10%の場合、

損益=278,936円-765,000円=▲486,064円となります。

7月末時点の私の状況ですと、元本返還率が65%を超過しないとトータルで損失が発生することになります。

実質20%弱の保全率ですから、損益の現実的なラインは赤丸で囲ったあたりになりそうです。トータル40万円~50万円の損失でしょうか。

投資は自己責任とはいえ、痛い損失ですね。

今後元本が償還されれば状況も変わってきます。

状況を注視していきたいと思います。

もしソーシャルレンディングにご興味がありましたら、始めてみて下さい。

投資は自己責任でお願いしますね。

この記事が参考になりましたら、応援して頂けると嬉しいです。

よろしくお願いします。

にほんブログ村

2017年4月の分配結果(みんなのクレジット) [ソーシャルレンディング(みんクレ)]

1カ月の業務停止となったみんなのクレジット

その最中、4月28日には分配金が支払われました。

結論から書くと、延滞等はなく、償還分も含めて407,503円が、予定通り支払われました。

4月末の運用中残高は120万円になりました。

遂に4月30日から営業が開始されます。

今までのようなキャンペーンは?そもそも資金が集まるのか?投資先はどうなるのか?と気になることも多いので、注視していきたいと思います。

この記事が参考になりましたら、応援して頂けると嬉しいです。

よろしくお願いします。

にほんブログ村

スポンサード リンク

その最中、4月28日には分配金が支払われました。

結論から書くと、延滞等はなく、償還分も含めて407,503円が、予定通り支払われました。

4月末の運用中残高は120万円になりました。

遂に4月30日から営業が開始されます。

今までのようなキャンペーンは?そもそも資金が集まるのか?投資先はどうなるのか?と気になることも多いので、注視していきたいと思います。

この記事が参考になりましたら、応援して頂けると嬉しいです。

よろしくお願いします。

にほんブログ村

スポンサード リンク

2017年3月の分配結果(みんなのクレジット)と改めて学んだ教訓 [ソーシャルレンディング(みんクレ)]

遂に1カ月の業務停止となったみんなのクレジット

処分内容の詳細はHPや他ブログで記事になっているので、割愛します。

ここでは一投資家として3月の分配結果を報告し、今回の一件から改めて学んだ教訓についてシェアできればと思います。

去る3月28日に予定通り分配が行われました。

償還分も含めて308,019円が無事に分配されました。

最近のキャンペーン内容があまり魅力的でなかったこともあり、最近は新規投資を控えていたことが不幸中の幸いでした。ただ運用中の残高は160万円あり、この先どうなるかは闇の中です。

なお、ソーシャルレンディング総運用額の約25%を占めています。

maneoでも延滞が発生したり、みんなのクレジットの処分もあり、ソーシャルレンディングに対して逆風が起こっているように感じます。

今回の一件から、やはり分散投資の大切さを感じました。

分散投資の観点としては、"商品"、"投資先の国"、"事業者"、"案件"があると思います。

"商品":ソーシャルレンディングだけに投資するのではなく、株、債券、投資信託、FX等にも投資するということです。

"投資先の国":ソーシャルレンディングで投資している会社の所在国を日本だけにするのではなく、欧米等の他国も検討するということです。ガイアファンディングやアメリカンファンディングを通じて投資することで、アメリカ向けの投資が可能ですね。

"事業者":これは言わずもがなですが、ソーシャルレンディングの事業者を分散させることです。私は現在6社の事業者を使用しています。もう少し増やすことも検討中です。

"案件":1つの案件につぎ込むのではなく、複数案件に分散できると良いと思います。

振り返ってみればいたって当たり前のことですが、改めて認識した機会になりました。

参考になりましたら、応援して頂けると幸いです。よろしくお願いします。

にほんブログ村

スポンサード リンク

処分内容の詳細はHPや他ブログで記事になっているので、割愛します。

ここでは一投資家として3月の分配結果を報告し、今回の一件から改めて学んだ教訓についてシェアできればと思います。

去る3月28日に予定通り分配が行われました。

償還分も含めて308,019円が無事に分配されました。

最近のキャンペーン内容があまり魅力的でなかったこともあり、最近は新規投資を控えていたことが不幸中の幸いでした。ただ運用中の残高は160万円あり、この先どうなるかは闇の中です。

なお、ソーシャルレンディング総運用額の約25%を占めています。

maneoでも延滞が発生したり、みんなのクレジットの処分もあり、ソーシャルレンディングに対して逆風が起こっているように感じます。

今回の一件から、やはり分散投資の大切さを感じました。

分散投資の観点としては、"商品"、"投資先の国"、"事業者"、"案件"があると思います。

"商品":ソーシャルレンディングだけに投資するのではなく、株、債券、投資信託、FX等にも投資するということです。

"投資先の国":ソーシャルレンディングで投資している会社の所在国を日本だけにするのではなく、欧米等の他国も検討するということです。ガイアファンディングやアメリカンファンディングを通じて投資することで、アメリカ向けの投資が可能ですね。

"事業者":これは言わずもがなですが、ソーシャルレンディングの事業者を分散させることです。私は現在6社の事業者を使用しています。もう少し増やすことも検討中です。

"案件":1つの案件につぎ込むのではなく、複数案件に分散できると良いと思います。

振り返ってみればいたって当たり前のことですが、改めて認識した機会になりました。

参考になりましたら、応援して頂けると幸いです。よろしくお願いします。

にほんブログ村

スポンサード リンク

みんクレ_春祭り第2弾&上乗せ第4弾が同時開催!そのキャッシュバック比率は?? [ソーシャルレンディング(みんクレ)]

春祭り第1弾が終了し、3月23日(木)18時~3月31日(金)16時までみんなのクレジットでは、春祭り第2弾が開催されています。

3月29日(水)23時59分までは上乗せボーナス第4弾も開催されており、これら2つのキャンペーンの両取りが可能です。

今回もこれらのボーナスを考察してみましょう。

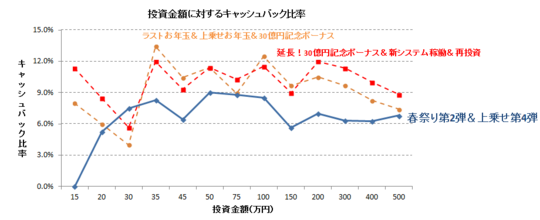

以下のグラフは横軸に投資金額(万円)、縦軸にキャッシュバック比率(%、キャッシュバック金額÷投資金額)としています。

比較のために、"ラストお年玉&上乗せお年玉&30億円記念ボーナス"、"延長!30億円記念ボーナス&新システム稼働&再投資"、も点線で掲載しています。

グラフからお分かりになるように、2つのボーナスを同時獲得しても、過去のキャンペーンには及ばないことが分かります。

では、他社の案件と比較した際はどうなのでしょうか?

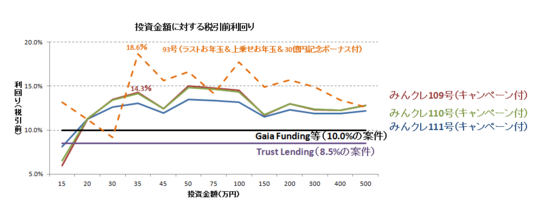

以下のグラフは横軸に投資金額(万円)、縦軸に税引前の利回り(%)としています。みんなのクレジットの案件に関しては、キャッシュバックで獲得できる金額も含んで計算しております。

なお計算式は、"利回り(税引前、年率)=税引前利回り+キャッシュバック比率÷運用期間×12カ月"です。

このグラフから興味深いことが分かります。

・キャンペーン未適用の場合、投資金額が20万円未満の場合、みんクレよりもGaia FundingやTrust Lendingの方が利回りが優れています。

・一方、キャンペーンが適用されると総じてみんクレの方が利回りが優れています。今回のキャンペーンは以前のものと比較するとあまり魅力的ではありませんが、それでも年率10%を優に超える利回りを獲得できます。

・111号よりも109号や110号の方が利回り(税引前)は優れています。これは109号、110号の運用期間が111号よりも短いためです。案件自体の利回りは、111号が8.10%、109号が6.0%と111号の方が高いですが、運用期間の長短によってトータルの利回りは逆転します。なお、最高利回りは50万円を109号に投資した際の15.0%です。35万円投資した際は14.3%です。

・春祭り第1弾&上乗せ第4弾の際、109号に35万円投資した際のトータル利回りは14.0%、50万円投資した際のトータル利回りは15.0%でした。前回よりも今回の方が若干優れています。

・参考までに点線で、"ラストお年玉&上乗せお年玉&30億円記念ボーナス"&93号(当時募集)投資時の利回り(税引前)を示しています。18.6%(35万円投資時)は今振り返ると驚異的な数字です。

月末が近くなると、再投資ボーナスが来ると思うので、それを見極めたいと思います。ただ、もし投資をするなら109号に50万円の投資が総合的な利回りが高くなります(年利15%です)。分散投資の観点で、一つの案件に50万円は多すぎるということであれば、109号に35万円の投資でも14.3%の利回りが計算できます。

ご参考になれば幸いです。

2017年もキャッシュバックキャンペーンはまだまだ続きそうです。

今なら新規口座開設キャッシュバックも開催中です。

もしよかったら口座開設してみて下さい。

参考になりましたら、応援して頂けると幸いです。よろしくお願いします。

にほんブログ村

スポンサード リンク

3月29日(水)23時59分までは上乗せボーナス第4弾も開催されており、これら2つのキャンペーンの両取りが可能です。

今回もこれらのボーナスを考察してみましょう。

以下のグラフは横軸に投資金額(万円)、縦軸にキャッシュバック比率(%、キャッシュバック金額÷投資金額)としています。

比較のために、"ラストお年玉&上乗せお年玉&30億円記念ボーナス"、"延長!30億円記念ボーナス&新システム稼働&再投資"、も点線で掲載しています。

グラフからお分かりになるように、2つのボーナスを同時獲得しても、過去のキャンペーンには及ばないことが分かります。

では、他社の案件と比較した際はどうなのでしょうか?

以下のグラフは横軸に投資金額(万円)、縦軸に税引前の利回り(%)としています。みんなのクレジットの案件に関しては、キャッシュバックで獲得できる金額も含んで計算しております。

なお計算式は、"利回り(税引前、年率)=税引前利回り+キャッシュバック比率÷運用期間×12カ月"です。

このグラフから興味深いことが分かります。

・キャンペーン未適用の場合、投資金額が20万円未満の場合、みんクレよりもGaia FundingやTrust Lendingの方が利回りが優れています。

・一方、キャンペーンが適用されると総じてみんクレの方が利回りが優れています。今回のキャンペーンは以前のものと比較するとあまり魅力的ではありませんが、それでも年率10%を優に超える利回りを獲得できます。

・111号よりも109号や110号の方が利回り(税引前)は優れています。これは109号、110号の運用期間が111号よりも短いためです。案件自体の利回りは、111号が8.10%、109号が6.0%と111号の方が高いですが、運用期間の長短によってトータルの利回りは逆転します。なお、最高利回りは50万円を109号に投資した際の15.0%です。35万円投資した際は14.3%です。

・春祭り第1弾&上乗せ第4弾の際、109号に35万円投資した際のトータル利回りは14.0%、50万円投資した際のトータル利回りは15.0%でした。前回よりも今回の方が若干優れています。

・参考までに点線で、"ラストお年玉&上乗せお年玉&30億円記念ボーナス"&93号(当時募集)投資時の利回り(税引前)を示しています。18.6%(35万円投資時)は今振り返ると驚異的な数字です。

月末が近くなると、再投資ボーナスが来ると思うので、それを見極めたいと思います。ただ、もし投資をするなら109号に50万円の投資が総合的な利回りが高くなります(年利15%です)。分散投資の観点で、一つの案件に50万円は多すぎるということであれば、109号に35万円の投資でも14.3%の利回りが計算できます。

ご参考になれば幸いです。

2017年もキャッシュバックキャンペーンはまだまだ続きそうです。

今なら新規口座開設キャッシュバックも開催中です。

もしよかったら口座開設してみて下さい。

参考になりましたら、応援して頂けると幸いです。よろしくお願いします。

にほんブログ村

スポンサード リンク

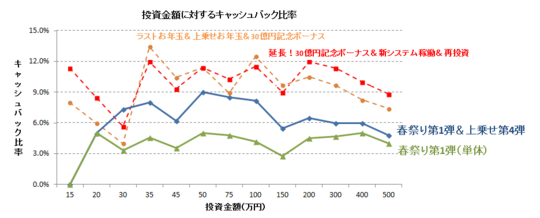

みんクレ_春祭り&上乗せ第4弾が同時開催!そのキャッシュバック比率は?? [ソーシャルレンディング(みんクレ)]

春祭り第1弾に加えて、上乗せボーナス第4弾が開催されています。

3月22日(水)16時まではこれら2つのボーナスを両取りすることが可能です。

今回もこれらのボーナスを考察してみましょう。

以下のグラフは横軸に投資金額(万円)、縦軸にキャッシュバック比率(%、キャッシュバック金額÷投資金額)としています。

比較のために、"ラストお年玉&上乗せお年玉&30億円記念ボーナス"、"延長!30億円記念ボーナス&新システム稼働&再投資"、も点線で掲載しています。

グラフからお分かりになるように、2つのボーナスを同時獲得しても、過去のキャンペーンには及ばないことが分かります。

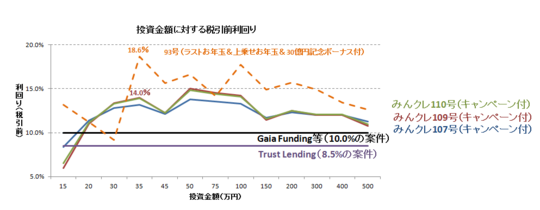

では、他社の案件や案件同志で比較した際はどうなのでしょうか?

以下のグラフは横軸に投資金額(万円)、縦軸に税引前の利回り(%)としています。みんなのクレジットの案件に関しては、キャッシュバックで獲得できる金額も含んで計算しております。

なお計算式は、"利回り(税引前)=税引前利回り+キャッシュバック比率÷運用期間×12カ月"です。

このグラフから興味深いことが分かります。

・キャンペーン未適用の場合、すなわち投資金額が20万円未満の場合、みんクレよりもGaia FundingやTrust Lendingの方が利回りが優れています。

・一方、キャンペーンが適用されると総じてみんクレの方が利回りが優れています。今回のキャンペーンは以前のものと比較するとあまり魅力的ではありませんが、それでも年率10%を優に超える利回りを獲得できます。

・107号よりも109号や110号の方が利回り(税引前)は優れています。これは109号や110号の運用期間が107号よりも短いためです。案件自体の利回りは、107号が8.4%、109号が6.0%と107号の方が高いですが、運用期間の長短によってキャッシュバックも加味したトータルの利回りは逆転します。なお、最高利回りは50万円を109号に投資した際の15.0%です。35万円投資した際は14.0%です。

・参考までに点線で、"ラストお年玉&上乗せお年玉&30億円記念ボーナス"&93号(当時募集)投資時の利回り(税引前)を示しています。18.6%(35万円投資時)は今振り返ると驚異的な数字です。このときの利回りにどれだけ近いかというのが、投資をする/しないの判断基準になると思います。

月末が近くなると、再投資ボーナスが来ると思うので、今回の投資は見送ろうと思います。ただ、もし投資をするなら109号に50万円の投資が総合的な利回りが高くなります(年利15%です)。分散投資の観点で、一つの案件に50万円は多すぎるということであれば、109号に35万円の投資でも14.0%の利回りが計算できます。

ご参考になれば幸いです。

2017年もキャッシュバックキャンペーンはまだまだ続きそうです。

今なら新規口座開設キャッシュバックも開催中です。

もしよかったら口座開設してみて下さい。

参考になりましたら、応援して頂けると幸いです。よろしくお願いします。

にほんブログ村

スポンサード リンク

3月22日(水)16時まではこれら2つのボーナスを両取りすることが可能です。

今回もこれらのボーナスを考察してみましょう。

以下のグラフは横軸に投資金額(万円)、縦軸にキャッシュバック比率(%、キャッシュバック金額÷投資金額)としています。

比較のために、"ラストお年玉&上乗せお年玉&30億円記念ボーナス"、"延長!30億円記念ボーナス&新システム稼働&再投資"、も点線で掲載しています。

グラフからお分かりになるように、2つのボーナスを同時獲得しても、過去のキャンペーンには及ばないことが分かります。

では、他社の案件や案件同志で比較した際はどうなのでしょうか?

以下のグラフは横軸に投資金額(万円)、縦軸に税引前の利回り(%)としています。みんなのクレジットの案件に関しては、キャッシュバックで獲得できる金額も含んで計算しております。

なお計算式は、"利回り(税引前)=税引前利回り+キャッシュバック比率÷運用期間×12カ月"です。

このグラフから興味深いことが分かります。

・キャンペーン未適用の場合、すなわち投資金額が20万円未満の場合、みんクレよりもGaia FundingやTrust Lendingの方が利回りが優れています。

・一方、キャンペーンが適用されると総じてみんクレの方が利回りが優れています。今回のキャンペーンは以前のものと比較するとあまり魅力的ではありませんが、それでも年率10%を優に超える利回りを獲得できます。

・107号よりも109号や110号の方が利回り(税引前)は優れています。これは109号や110号の運用期間が107号よりも短いためです。案件自体の利回りは、107号が8.4%、109号が6.0%と107号の方が高いですが、運用期間の長短によってキャッシュバックも加味したトータルの利回りは逆転します。なお、最高利回りは50万円を109号に投資した際の15.0%です。35万円投資した際は14.0%です。

・参考までに点線で、"ラストお年玉&上乗せお年玉&30億円記念ボーナス"&93号(当時募集)投資時の利回り(税引前)を示しています。18.6%(35万円投資時)は今振り返ると驚異的な数字です。このときの利回りにどれだけ近いかというのが、投資をする/しないの判断基準になると思います。

月末が近くなると、再投資ボーナスが来ると思うので、今回の投資は見送ろうと思います。ただ、もし投資をするなら109号に50万円の投資が総合的な利回りが高くなります(年利15%です)。分散投資の観点で、一つの案件に50万円は多すぎるということであれば、109号に35万円の投資でも14.0%の利回りが計算できます。

ご参考になれば幸いです。

2017年もキャッシュバックキャンペーンはまだまだ続きそうです。

今なら新規口座開設キャッシュバックも開催中です。

もしよかったら口座開設してみて下さい。

参考になりましたら、応援して頂けると幸いです。よろしくお願いします。

にほんブログ村

スポンサード リンク