ソーシャルレンディングにレバレッジをかけることは可能か?(2017年版その3) [ソーシャルレンディング(レバレッジの考察)]

スポンサードリンク

こんにちは、

前回の記事の続きです(記事はコチラ(1)とコチラ(2))。

◆候補となる銀行は?

いよいよ候補となる銀行をリストアップしていきます。

私が普段利用している銀行:三菱東京UFJ、三井住友、住信SBI

普段利用していないが金利が低い銀行:ソニー、関西アーバン

ネットでざっと調べたところ、ソニー銀行と関西アーバン銀行の金利が低かったので、この2行も候補に入れて、計5行を比較します。

◆各行の限度額、金利、月々の返済額は?

下表にまとめました。

薄青に塗ったところが現実的な限度額になりそうです。

これを見ると、メガ2行は圧倒的に金利水準が高いためイマイチです。

関西アーバンの金利水準はそこそこ低いのですが、月々の返済額が大きいため除外しましょう。

残るは住信SBIとソニーです。

住信SBIにはスマートプログラムというものがあり、カードローンを利用すると自身のランクがあがります(その他諸々の条件があります)。

その結果、他行宛振込無料回数が増えたりします。

ソーシャルレンディングは、事業者へ投資資金を送金する必要があります。

そのため、振込無料回数が増えるのはコスト削減に大いに役立ちます。

スポンサード リンク

◆住信SBIカードローンの申し込み手順は?

申し込み手順は2段階に分かれます。

①仮申し込み

②本申し込み

①仮申し込み

住信SBIのマイページにログインして、カードローンタブから仮申し込みができました。年収、会社名、勤続年数を入力して終了です。

翌日には仮申し込み結果の連絡があり、限度額450万円、利率4.49%とのことでした。

②本申し込み

源泉徴収表のコピーを送付して、本申し込み完了です。

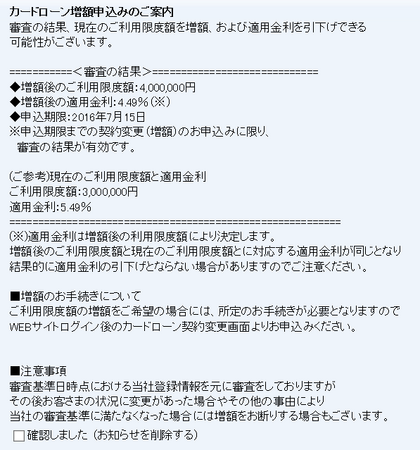

在籍確認の電話もあり、審査結果が届きました。

結果は、限度額300万円、金利5.49%でした。

仮審査結果より悪い条件での成約となりました。

なお、後日限度額上昇の通知を頂き、限度額400万円、金利4.49%になりました。

もしソーシャルレンディングにご興味がありましたら、始めてみて下さい。

投資は自己責任でお願いしますね。

この記事が参考になりましたら、応援して頂けると嬉しいです。

よろしくお願いします。

にほんブログ村

スポンサードリンク

こんにちは、

前回の記事の続きです(記事はコチラ(1)とコチラ(2))。

◆候補となる銀行は?

いよいよ候補となる銀行をリストアップしていきます。

私が普段利用している銀行:三菱東京UFJ、三井住友、住信SBI

普段利用していないが金利が低い銀行:ソニー、関西アーバン

ネットでざっと調べたところ、ソニー銀行と関西アーバン銀行の金利が低かったので、この2行も候補に入れて、計5行を比較します。

◆各行の限度額、金利、月々の返済額は?

下表にまとめました。

薄青に塗ったところが現実的な限度額になりそうです。

これを見ると、メガ2行は圧倒的に金利水準が高いためイマイチです。

関西アーバンの金利水準はそこそこ低いのですが、月々の返済額が大きいため除外しましょう。

残るは住信SBIとソニーです。

住信SBIにはスマートプログラムというものがあり、カードローンを利用すると自身のランクがあがります(その他諸々の条件があります)。

その結果、他行宛振込無料回数が増えたりします。

ソーシャルレンディングは、事業者へ投資資金を送金する必要があります。

そのため、振込無料回数が増えるのはコスト削減に大いに役立ちます。

スポンサード リンク

◆住信SBIカードローンの申し込み手順は?

申し込み手順は2段階に分かれます。

①仮申し込み

②本申し込み

①仮申し込み

住信SBIのマイページにログインして、カードローンタブから仮申し込みができました。年収、会社名、勤続年数を入力して終了です。

翌日には仮申し込み結果の連絡があり、限度額450万円、利率4.49%とのことでした。

②本申し込み

源泉徴収表のコピーを送付して、本申し込み完了です。

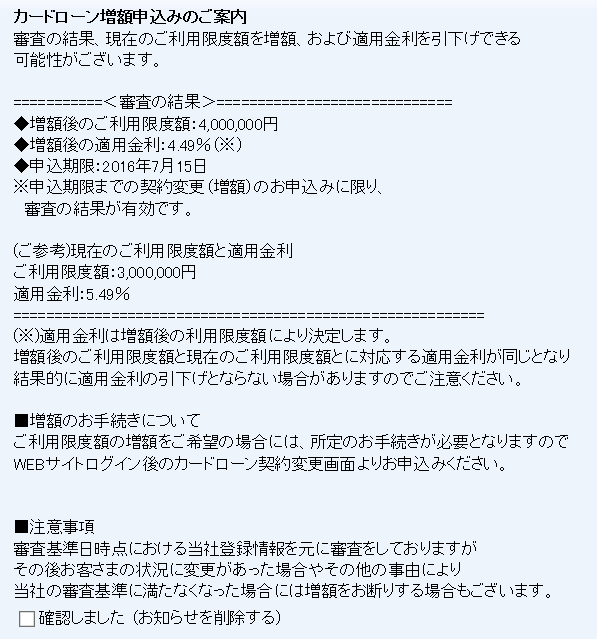

在籍確認の電話もあり、審査結果が届きました。

結果は、限度額300万円、金利5.49%でした。

仮審査結果より悪い条件での成約となりました。

なお、後日限度額上昇の通知を頂き、限度額400万円、金利4.49%になりました。

もしソーシャルレンディングにご興味がありましたら、始めてみて下さい。

投資は自己責任でお願いしますね。

この記事が参考になりましたら、応援して頂けると嬉しいです。

よろしくお願いします。

にほんブログ村

スポンサードリンク

2017-08-12 06:00

nice!(2)

コメント(0)

コメント 0