ソーシャルレンディングにレバレッジをかけることは可能か?(2017年版その3) [ソーシャルレンディング(レバレッジの考察)]

こんにちは、

前回の記事の続きです(記事はコチラ(1)とコチラ(2))。

◆候補となる銀行は?

いよいよ候補となる銀行をリストアップしていきます。

私が普段利用している銀行:三菱東京UFJ、三井住友、住信SBI

普段利用していないが金利が低い銀行:ソニー、関西アーバン

ネットでざっと調べたところ、ソニー銀行と関西アーバン銀行の金利が低かったので、この2行も候補に入れて、計5行を比較します。

◆各行の限度額、金利、月々の返済額は?

下表にまとめました。

薄青に塗ったところが現実的な限度額になりそうです。

これを見ると、メガ2行は圧倒的に金利水準が高いためイマイチです。

関西アーバンの金利水準はそこそこ低いのですが、月々の返済額が大きいため除外しましょう。

残るは住信SBIとソニーです。

住信SBIにはスマートプログラムというものがあり、カードローンを利用すると自身のランクがあがります(その他諸々の条件があります)。

その結果、他行宛振込無料回数が増えたりします。

ソーシャルレンディングは、事業者へ投資資金を送金する必要があります。

そのため、振込無料回数が増えるのはコスト削減に大いに役立ちます。

スポンサード リンク

◆住信SBIカードローンの申し込み手順は?

申し込み手順は2段階に分かれます。

①仮申し込み

②本申し込み

①仮申し込み

住信SBIのマイページにログインして、カードローンタブから仮申し込みができました。年収、会社名、勤続年数を入力して終了です。

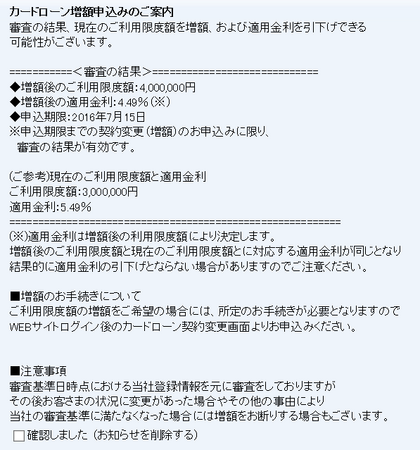

翌日には仮申し込み結果の連絡があり、限度額450万円、利率4.49%とのことでした。

②本申し込み

源泉徴収表のコピーを送付して、本申し込み完了です。

在籍確認の電話もあり、審査結果が届きました。

結果は、限度額300万円、金利5.49%でした。

仮審査結果より悪い条件での成約となりました。

なお、後日限度額上昇の通知を頂き、限度額400万円、金利4.49%になりました。

もしソーシャルレンディングにご興味がありましたら、始めてみて下さい。

投資は自己責任でお願いしますね。

この記事が参考になりましたら、応援して頂けると嬉しいです。

よろしくお願いします。

にほんブログ村

前回の記事の続きです(記事はコチラ(1)とコチラ(2))。

◆候補となる銀行は?

いよいよ候補となる銀行をリストアップしていきます。

私が普段利用している銀行:三菱東京UFJ、三井住友、住信SBI

普段利用していないが金利が低い銀行:ソニー、関西アーバン

ネットでざっと調べたところ、ソニー銀行と関西アーバン銀行の金利が低かったので、この2行も候補に入れて、計5行を比較します。

◆各行の限度額、金利、月々の返済額は?

下表にまとめました。

薄青に塗ったところが現実的な限度額になりそうです。

これを見ると、メガ2行は圧倒的に金利水準が高いためイマイチです。

関西アーバンの金利水準はそこそこ低いのですが、月々の返済額が大きいため除外しましょう。

残るは住信SBIとソニーです。

住信SBIにはスマートプログラムというものがあり、カードローンを利用すると自身のランクがあがります(その他諸々の条件があります)。

その結果、他行宛振込無料回数が増えたりします。

ソーシャルレンディングは、事業者へ投資資金を送金する必要があります。

そのため、振込無料回数が増えるのはコスト削減に大いに役立ちます。

スポンサード リンク

◆住信SBIカードローンの申し込み手順は?

申し込み手順は2段階に分かれます。

①仮申し込み

②本申し込み

①仮申し込み

住信SBIのマイページにログインして、カードローンタブから仮申し込みができました。年収、会社名、勤続年数を入力して終了です。

翌日には仮申し込み結果の連絡があり、限度額450万円、利率4.49%とのことでした。

②本申し込み

源泉徴収表のコピーを送付して、本申し込み完了です。

在籍確認の電話もあり、審査結果が届きました。

結果は、限度額300万円、金利5.49%でした。

仮審査結果より悪い条件での成約となりました。

なお、後日限度額上昇の通知を頂き、限度額400万円、金利4.49%になりました。

もしソーシャルレンディングにご興味がありましたら、始めてみて下さい。

投資は自己責任でお願いしますね。

この記事が参考になりましたら、応援して頂けると嬉しいです。

よろしくお願いします。

にほんブログ村

ソーシャルレンディングにレバレッジをかけることは可能か?(2017年版その2) [ソーシャルレンディング(レバレッジの考察)]

前回の記事の続きです(記事はコチラ)。

銀行カードローンを用いたレバレッジ投資について考察してみます。

◆銀行カードローンの仕組みとは?

CMでもお馴染みのカードローンですが、その仕組みはどうなっているのでしょうか。

・カードローンとは?

個人向けの無担保融資のことです。担保を付けないでお金を貸すので、個人信用を重視したローンです。定職に就いており、安定した収入がある人なら申し込みが可能なようです。

・いくらまで借りれるのか?

カードローンを申し込むと、審査が行われ、限度額が設定されます。

設定された限度額内では、何度でも借りたり返したりすることができます。

銀行によって異なりますが、上限1,000万円のカードローンもあるようです。

消費者金融の場合、総量規制の関係上、年収の1/3と決まっていますが、銀行カードローンは総量規制の影響を受けないようです。とはいえ、年収の1/3~1/2程度でしょう。

・金利はどの程度か?

カードローンの金利は限度額によって決まっています。

例えば、限度額が1,000万円なら1.99%、900万円なら2.49%

・月々の返済額はどれくらいか?

月々の返済額は、実際に借り入れた金額によって決まっています。

例えば、借り入れ残高が100万円であれば、毎月2万円返済するというものです。

スポンサード リンク

◆ソーシャルレンディングに適した銀行カードローンは?

このようなカードローンの特徴を踏まえて、ソーシャルレンディングに適したカードローンを検討していきましょう。

選択基準①:金利が安い

選択基準②:限度額が大きい

選択基準③:月々の返済額が小さい

選択基準④:普段利用している銀行

選択基準を4点記載しました。それぞれについて解説します。

選択基準①:これは言うまでもないですが、金利が低い方が稼げる利ザヤが大きくなるので、金利は低いに越したことはありません。

選択基準②:限度額が大きく設定できれば、その分投資金額も大きくなり、収益も増えます。

選択基準③:ソーシャルレンディングの仕組み上、毎月金利のみを受け取り、期日になると元本が返金されてきます。カードローンの月々の返済額はなるべく小さい方が良いです。

選択基準④:普段利用している銀行であれば、ある程度のお金が口座に入っているので、カードローン返済のために資金移動を起こしたりする必要はありません。

次回は、各銀行のカードローンを比較してみたいと思います。

もしソーシャルレンディングにご興味がありましたら、始めてみて下さい。

投資は自己責任でお願いしますね。

この記事が参考になりましたら、応援して頂けると嬉しいです。

よろしくお願いします。

にほんブログ村

銀行カードローンを用いたレバレッジ投資について考察してみます。

◆銀行カードローンの仕組みとは?

CMでもお馴染みのカードローンですが、その仕組みはどうなっているのでしょうか。

・カードローンとは?

個人向けの無担保融資のことです。担保を付けないでお金を貸すので、個人信用を重視したローンです。定職に就いており、安定した収入がある人なら申し込みが可能なようです。

・いくらまで借りれるのか?

カードローンを申し込むと、審査が行われ、限度額が設定されます。

設定された限度額内では、何度でも借りたり返したりすることができます。

銀行によって異なりますが、上限1,000万円のカードローンもあるようです。

消費者金融の場合、総量規制の関係上、年収の1/3と決まっていますが、銀行カードローンは総量規制の影響を受けないようです。とはいえ、年収の1/3~1/2程度でしょう。

・金利はどの程度か?

カードローンの金利は限度額によって決まっています。

例えば、限度額が1,000万円なら1.99%、900万円なら2.49%

・月々の返済額はどれくらいか?

月々の返済額は、実際に借り入れた金額によって決まっています。

例えば、借り入れ残高が100万円であれば、毎月2万円返済するというものです。

スポンサード リンク

◆ソーシャルレンディングに適した銀行カードローンは?

このようなカードローンの特徴を踏まえて、ソーシャルレンディングに適したカードローンを検討していきましょう。

選択基準①:金利が安い

選択基準②:限度額が大きい

選択基準③:月々の返済額が小さい

選択基準④:普段利用している銀行

選択基準を4点記載しました。それぞれについて解説します。

選択基準①:これは言うまでもないですが、金利が低い方が稼げる利ザヤが大きくなるので、金利は低いに越したことはありません。

選択基準②:限度額が大きく設定できれば、その分投資金額も大きくなり、収益も増えます。

選択基準③:ソーシャルレンディングの仕組み上、毎月金利のみを受け取り、期日になると元本が返金されてきます。カードローンの月々の返済額はなるべく小さい方が良いです。

選択基準④:普段利用している銀行であれば、ある程度のお金が口座に入っているので、カードローン返済のために資金移動を起こしたりする必要はありません。

次回は、各銀行のカードローンを比較してみたいと思います。

もしソーシャルレンディングにご興味がありましたら、始めてみて下さい。

投資は自己責任でお願いしますね。

この記事が参考になりましたら、応援して頂けると嬉しいです。

よろしくお願いします。

にほんブログ村

ソーシャルレンディングにレバレッジをかけることは可能か?(2017年版その1) [ソーシャルレンディング(レバレッジの考察)]

数々の記事で紹介している新しいタイプの投資、ソーシャルレンディングですが、この投資を行う際にレバレッジをかけることは可能でしょうか?

以前も考察しましたが、ソーシャルレンディングを取り巻く状況も変わってきましたので、2017年版として加筆・修正したいと思います。

◆レバレッジとは?

一言で言うと、少ない資本金でも大きな取引ができるようになることです。

例えば、10万円の元手で100万円分の投資をすることです。

ソーシャルレンディングは投資する際に資金が必要です。

そのため、ソーシャルレンディングにおいてレバレッジをかけるということは、どこからか投資資金を借りて、投資をするということです。

例えば、10万円自己資金を所有していた場合、90万円借りると100万円の案件に投資することができます。

アパートやマンション投資では一般的で、不動産担保ローンを組んでアパートやマンションを購入し、それを貸して収入を得るというモデルです。

ソーシャルレンディングでも応用可能でしょうか?

◆資金調達の仕方は?

ざっと調べたところ、ソーシャルレンディングで使えそうな資金調達は以下の3種類がありそうです。

①証券担保ローン

②不動産担保ローン

③銀行カードローン

以下、それぞれについて考察していきましょう。

①証券担保ローン

証券担保ローンの場合は、3%程度~で借りることができます。

ただ、担保となる証券は、国内の株式、債券、投資信託に限られます。NISA口座は不可能。国内の株式、債券、投資信託を保有していて、直近売却の予定もない場合は、証券担保ローンの使用も可能でしょう。

②不動産担保ローン

不動産を所有している人はその不動産を担保にして投資資金を借りるという方法もあります。

③銀行カードローン

担保なし、資金使途自由で各銀行がカードローンを展開しています。

銀行によって違いますが、金利も1%台~と比較的低金利のものも出ています。

ソーシャルレンディングも案件によっては年利10%程度の案件がありますので、投資資金を借りて投資しても稼ぐことができそうです。

例えば、3.00%で借りて10%の案件に投資すれば、源泉徴収税を考慮しても稼ぐことができます。

①証券担保ローンや、②不動産担保ローンは担保となる資産を保有している必要があります。

一方、③銀行カードローンは無担保で借り入れることが可能です。

次回以降は、③銀行カードローンを利用したレバレッジ投資について考察してみます。

もしソーシャルレンディングにご興味がありましたら、始めてみて下さい。

投資は自己責任でお願いしますね。

この記事が参考になりましたら、応援して頂けると嬉しいです。

よろしくお願いします。

にほんブログ村

スポンサード リンク

以前も考察しましたが、ソーシャルレンディングを取り巻く状況も変わってきましたので、2017年版として加筆・修正したいと思います。

◆レバレッジとは?

一言で言うと、少ない資本金でも大きな取引ができるようになることです。

例えば、10万円の元手で100万円分の投資をすることです。

ソーシャルレンディングは投資する際に資金が必要です。

そのため、ソーシャルレンディングにおいてレバレッジをかけるということは、どこからか投資資金を借りて、投資をするということです。

例えば、10万円自己資金を所有していた場合、90万円借りると100万円の案件に投資することができます。

アパートやマンション投資では一般的で、不動産担保ローンを組んでアパートやマンションを購入し、それを貸して収入を得るというモデルです。

ソーシャルレンディングでも応用可能でしょうか?

◆資金調達の仕方は?

ざっと調べたところ、ソーシャルレンディングで使えそうな資金調達は以下の3種類がありそうです。

①証券担保ローン

②不動産担保ローン

③銀行カードローン

以下、それぞれについて考察していきましょう。

①証券担保ローン

証券担保ローンの場合は、3%程度~で借りることができます。

ただ、担保となる証券は、国内の株式、債券、投資信託に限られます。NISA口座は不可能。国内の株式、債券、投資信託を保有していて、直近売却の予定もない場合は、証券担保ローンの使用も可能でしょう。

②不動産担保ローン

不動産を所有している人はその不動産を担保にして投資資金を借りるという方法もあります。

③銀行カードローン

担保なし、資金使途自由で各銀行がカードローンを展開しています。

銀行によって違いますが、金利も1%台~と比較的低金利のものも出ています。

ソーシャルレンディングも案件によっては年利10%程度の案件がありますので、投資資金を借りて投資しても稼ぐことができそうです。

例えば、3.00%で借りて10%の案件に投資すれば、源泉徴収税を考慮しても稼ぐことができます。

①証券担保ローンや、②不動産担保ローンは担保となる資産を保有している必要があります。

一方、③銀行カードローンは無担保で借り入れることが可能です。

次回以降は、③銀行カードローンを利用したレバレッジ投資について考察してみます。

もしソーシャルレンディングにご興味がありましたら、始めてみて下さい。

投資は自己責任でお願いしますね。

この記事が参考になりましたら、応援して頂けると嬉しいです。

よろしくお願いします。

にほんブログ村

スポンサード リンク